Eine ganze Menge! Optimisten haben in der Regel eine positive Lebenseinstellung und ihnen widerfährt auch öfter Gutes, als Pessimisten, die nur das Schlechte sehen. Ist das mit Geld auch so? Kann dein Money Mindset deinen Kontostand beeinflussen?

Du hättest gern mehr Geld, doch schon der Gedanke daran macht dir ein schlechtes Gewissen? Warum ist das so? Geld ist ja nichts Schlechtes. Wir brauchen es für unser Wirtschaftssystem und unser Leben. Wie wir über Geld denken, bestimmt auch unsere Handlungsweisen. Mit einem positiven Money Mindset können wir nicht nur unseren Kontostand aufpolieren, sondern auch Gutes in der Welt bewirken.

Es lohnt sich also, sich mit dem Thema zu beschäftigen und nicht nur das Money Mindset anzupassen, sondern auch die eigenen Handlungsweisen.

Was ist ein Money Mindset?

Kurz und knapp: Mindset bedeutet auf englisch soviel wie . “Denkweise”.

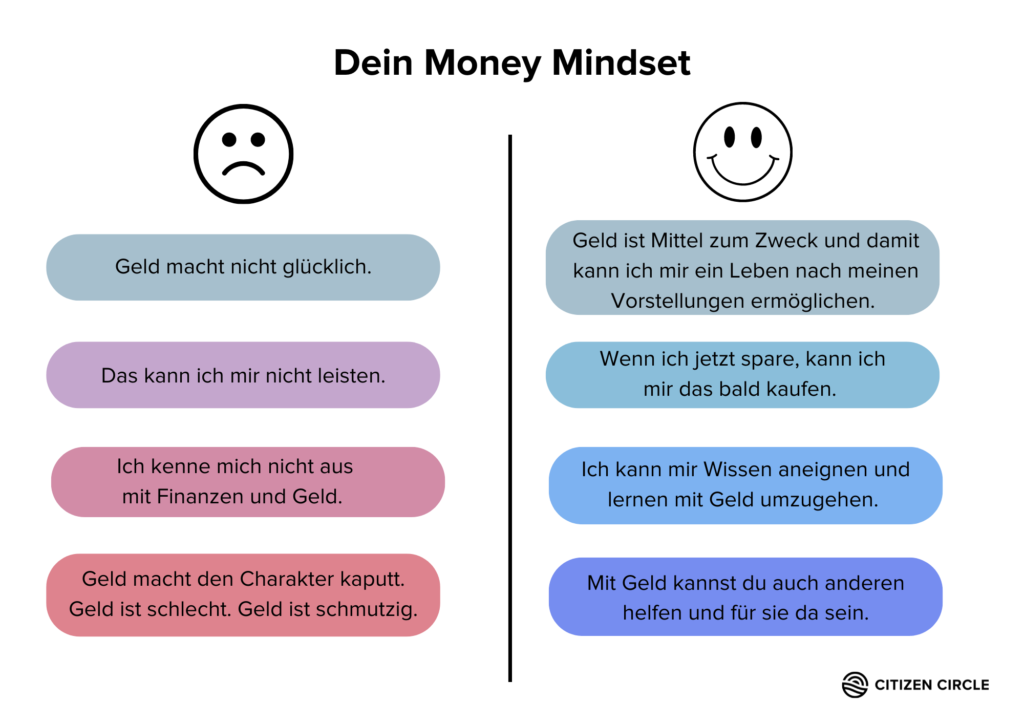

Money Mindset ist unsere Denkweise in Bezug auf Geld. Wenn wir “reich denken”, können wir auch reich sein. Wer “arm denkt”, bleibt das in der Regel auch. Das hat nicht nur mit Finanzen zu tun, sondern generell mit deiner Lebenseinstellung und deiner Offenheit für Neues und Unbekanntes.

Ein Beispiel für “arm denken” kann beispielsweise sein: Du denkst, Geld ist schlecht / schmutzig. Wenn du mit einer solchen Einstellung durchs Leben gehst, wirst du es in Bezug auf Finanzen nicht leicht haben. Denn dieses Mindset beeinflusst nicht nur dein Handeln, sondern dein ganzes Leben.

So wirst du dich im Vorstellungsgespräch, bei den Gehaltsverhandlungen oder beim Pitchen deines Angebotes unter dem Wert verkaufen.

Wenn du denkst, dass die anderen immer mehr haben als du und du nichts daran ändern kannst, dann wird sich auch nichts ändern. Dein Mindset ist entscheidend für dein Leben – in jeglicher Lage.

So kannst du dein Money Mindset positiv verändern

Wir neigen dazu, negativ über Geld und Finanzen zu denken. Diese Einstellung hält uns auf und verhaftet uns im Mangeldenken. Mit den nächsten 5 Tipps kannst du nicht nur dein Money Mindset verbessern, sondern mit dem gleichen Gehalt auch deinen Kontostand pushen.

# 1: Baue deine Schulden ab

Wir neigen dazu, uns oft Dinge zu kaufen, die wir uns eigentlich nicht leisten können. Das Problem dabei ist, dass wir überall die Möglichkeit der Finanzierung haben. Egal, ob wir uns Kleidung kaufen, einen neuen Fernseher oder ein Auto.

Wir können alles in Raten zahlen, teilweise mit 0 % Zinsen. Das ist natürlich sehr attraktiv und so können wir uns problemlos Sachen anschaffen, die ursprünglich zu teuer wären, um sie zu kaufen.

Wenn du dir den neuen PC aber nicht leisten kannst, solltest du ihn auch nicht kaufen.

Wer ein mal mit Finanzierung / Krediten anfängt, der macht das später wieder. Und wieder. Und wieder. Weil es bequem ist. Weil es normal ist in dieser Gesellschaft.

Wie viel besser ist es, wenn du dir dank deiner Rücklagen (dazu weiter unten mehr) diese neue Anschaffung problemlos kaufen könntest? Dafür brauchst du zunächst ein positives Money Mindset.

Tipp: Baue deine Schulden so schnell wie möglich ab, zahle alle Raten ab und höre auf, dir Dinge auf Raten / Kredite / Finanzierung zu kaufen.

#2: Bezahle immer dich zuerst

Das ist tatsächlich ein Punkt, der von vielen vernachlässigt oder gar nicht beachtet wird. Und er betrifft nicht nur die Selbstständigen unter uns, sondern alle Menschen, die einen Geldeingang auf dem Konto haben. Auch das ist ein wichtiger Punkt beim Money Mindset.

Sobald dein Einkommen auf dem Konto ist, solltest du dir sofort mindestens 10 % davon auf ein separates Konto legen. Das bildet deine Rücklagen. Dafür kannst du dir einen Dauerauftrag erstellen und das Geld automatisch transferieren. Es geht auch darum dir Ersparnisse, Rücklagen fürs Alter und schlechte Zeiten anzulegen.

Selbstständige dürfen sich beim ersten Zahlungseingang direkt selbst ihr Gehalt ausbezahlen. Nimm nur so viel, wie du tatsächlich benötigst, denn du hast als Unternehmer:in ja auch noch andere Ausgaben.

Wenn du das tust, zeigst du dem Universum und dir selbst (deinem inneren Schweinehund), dass du das Geld verdienst. Denn wenn du erst alle Rechnungen bezahlst, einkaufen gehst usw. bleibt am Ende nichts mehr übrig zum Zurücklegen.

Und dann wundern sich alle, dass sie am Ende des Geldes noch so viel Monat haben!

Pay yourself first! Und wenn es nur 10 % des Einkommens sind – du wirst es nicht ein mal merken und dich freuen, wenn du dann dein Erspartes siehst.

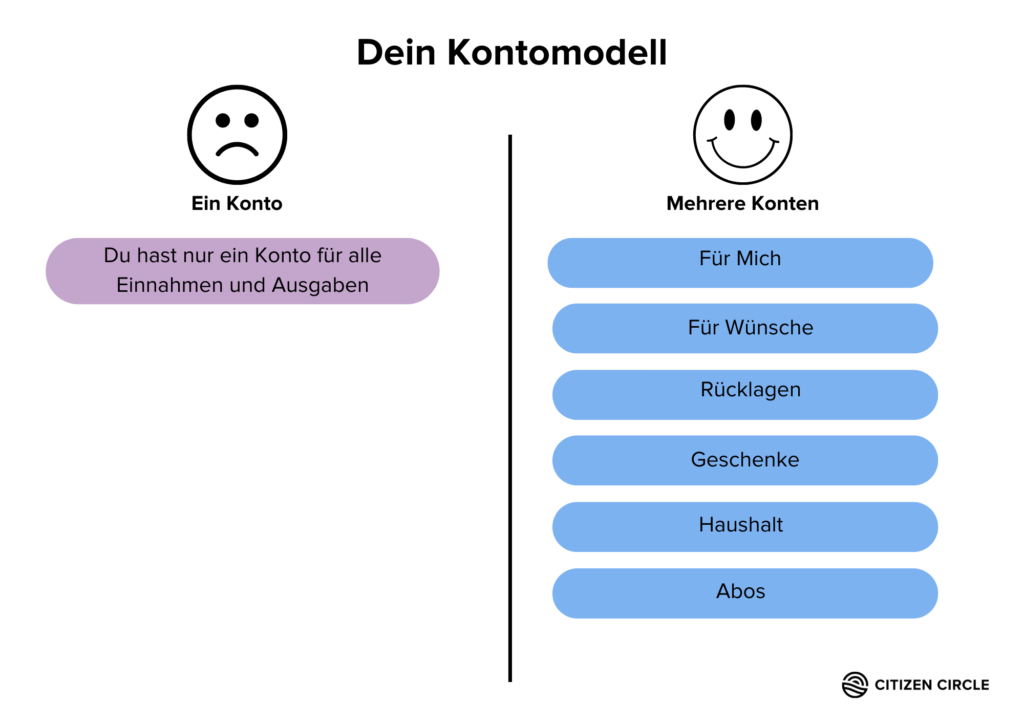

Tipp: Teile deine Finanzen auf. Erstelle verschiedene (Unter)Konten und transferiere jeden Monat eine gewisse Summe oder einen festen Prozentsatz deines Einkommens auf die Konten.

Das können Konten sein für:

- Für mich

- für andere

- Haushalt

- Geschenke

- Rücklagen

- Abonnements

- Für Wissen

Du wirst sehen, dass dir das Geld im Alltag nicht fehlt, aber sich eine schöne Summe zusammenspart, auf die du nachher (zum Beispiel an Weihnachten) problemlos zugreifen kannst, weil genug da ist und dir die Ausgaben nicht wehtun.

#3: Bilde Rücklagen

Erschreckenderweise haben nur wenige Menschen richtige Rücklagen.

Wir brauchen finanzielle Rücklagen, um sicher zu sein. Unser Urinstinkt möchte immer das Gefühl von Sicherheit wissen. Dazu gehört auch finanzielle Sicherheit.

Dieser Punkt ist natürlich mit dem ersten und zweiten Punkt verknüpft, denn wenn du deine Schulden abbaust und einen Prozentsatz deines Einkommens abzwackst, dann kannst du auch Rücklagen bilden. Das Money Mindset darf und muss regelmäßig trainiert werden, wie ein Muskel.

Du solltest für 3 – 6 Monate liquide sein, ohne einen Einkommensstrom zu haben. Das ist für Selbstständige besonders wichtig, da sich die Auftragslage von einem Monat zum anderen komplett ändern kann, zählt aber genauso für alle anderen. Denn wenn etwas Unerwartetes passiert und du plötzlich eine große Summe Geld benötigst, wirst du dich freuen, Rücklagen gebildet zu haben.

Das Ziel dabei ist es aber, dieses Geld im besten Fall nicht anzurühren, sondern es aus dem Gedächtnis zu streichen, sodass es immer verfügbar ist, wir aber nicht permanent daran denken. Betrachte es als Investition für die Zukunft, für deine Rente oder um dir in vielen Jahren einen großen Traum zu erfüllen und lass das Geld wachsen.

Tipp: Für ein finanzielles Backup kannst du dir beispielsweise ein extra Konto eröffnen, auf das du dann in Notlagen zurückgreifen kannst.

#4: Klarheit über Einnahmen und Ausgaben

Viele sagen, dass deine Ausgaben wachsen, je mehr Einnahmen du hast. Das stimmt so nicht ganz. Wir geben nur mehr Geld aus, wenn wir mehr zur Verfügung haben. Und das ist das große Problem bei dieser Geschichte. Das ist das falsche Money Mindset.

Um den vollen Überblick über deine Finanzen zu haben, solltest du dir das alles mal herausschreiben. Wie hoch sind die Einnahmen? Was gibst du monatlich aus? Berücksichtige dabei alle Fixkosten und variablen Kosten. Am besten auch jene, die nur quartalsweise oder jährlich anfallen.

Bei Excel kann man in Vorlagen arbeiten, bei denen du einfach nur deine Zahlen eintippen musst. Das Programm rechnet dir dein Budget dann automatisch aus. Wenn du dich immer an dein Budget hältst (und am Ende weißt du ja wieviel übrig bleibt) und nicht mehr ausgibst, als was das Budget hergibt, kannst du dich auch nicht erneut verschulden.

Wenn du mehr Geld zur Verfügung hast, solltest du zuerst mehr Prozent für die Rücklagen abzwacken, wie zum Beispiel für Ersparnisse. Gib nicht einfach pauschal mehr aus, sondern investiere dein Geld. In dich, in Fonds, in Weiterbildung etc. Unterscheide die Begriffe: Geld ausgeben und Geld investieren.

#5: Zu viele Steuern

Viele zahlen viel zu viele Steuern, ohne es zu wissen. Das richtet sich nicht nur an Selbstständige oder Unternehmer:innen, sondern an alle. Wir alle zahlen Steuern und es gibt einige Wege, wie wir weniger zahlen können.

Suche dir einen ordentlichen Steuerberater oder eine Buchhalterin und investiere das Geld, um weniger Steuer zu zahlen. Gerade bei Unternehmer:innen ist das ein großer Punkt. Aber auch Angestellte können Steuern sparen, indem sie ihre Lohnsteuerbescheinigung machen, sich mit der Steuerklasse (vor allem bei Eheleuten) oder/ und mit dem Kinderfreibetrag beschäftigen.

Außerdem kann oftmals mehr von der Steuer abgesetzt werden, als wir denken. So kannst du nicht nur Arbeitskleidung geltend machen, sondern je nach Branche auch Papier und Bürobedarf, Lebensmittel, Hygieneartikel, Make Up oder diverse Softwareprogramme. Natürlich musst du dich im Vorfeld darüber informieren, aber die Extrameile lohnt sich. Denn am Ende hast du einfach mehr raus und auf der Hand.

Es gibt unzählige Möglichkeiten, die legal sind, um weniger Steuern zu zahlen.

Ändere dein Money Mindset

Achte auf deine Gedanken, denn sie werden zu Worten. Achte auf deine Worte, denn sie werden zu deinen Handlungen… du kennst den Spruch sicherlich.

Unsere Gedanken lenken unser gesamtes Leben. Deswegen ist das richtige Money Mindset essentiell, um in der Fülle, im Reichtum und im Optimismus zu sein.

Schreibe dir alle deine Glaubenssätze zu Geld auf und transferiere sie in positive Sätze. Das könnte zum Beispiel so aussehen:

Das kannst du dir immer wieder selbst laut vorsagen, dir auch eine Audio aufnehmen und es vor dem Einschlafen hören oder Affirmationen von Finanzcoaches anmachen. Die positive Einstellung zu Geld ist eine Geheimwaffe! Nutze sie!

Werde aktiv, handle nach deinem neuen Money Mindset und das Thema Geld wird dir große Freude bereiten. Schätze deinen eigenen Wert und deine Arbeit und habe kein schlechtes Gewissen, wenn du mehr Geld (verdienen) möchtest.

Beginne zu sparen, zu investieren, rede mit deinem Umfeld darüber und mach Geld zum Thema. Mit dem richtigen Money Mindset kannst du dir ein wunderbares Leben ermöglichen und anderen auch damit helfen.

Wenn du dich mehr zum Thema Money Mindset weiterbilden möchtest, kann ich dir das Buch von Andreas Enrico Brell empfehlen. Ich habe es gelesen und es hat meine Einstellung zu Geld positiv beeinflusst. Unterschiedliche Konten habe ich seitdem auch und einen höheren Kontostand.